初めての給与支払い

初めて自分で給与を支払ったので、今回はその内容になります。

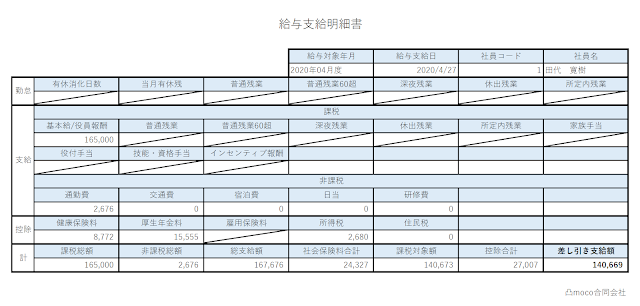

以下が大急ぎで作った給与明細書です!

社員は自分だけなので、結構雑に作ってます(笑)

斜線を引いている項目は、経営者である私が対象外な項目ですね。

住民税は今年の所得を基に来年からの請求になるので、今年は0円です。

役員報酬は初年度なのでかなり低めにしておきました。

武漢熱で世界が大変なことになっているので、結果的には低くしててよかった!

以降は給与計算についての詳細です。

社会保障の算出

福利厚生として、社会保障費の半分を会社が負担することになっています。

経営者である私が対象になるのは健康保険と厚生年金ですね。

年金事務所へ「健康保険・厚生年金保険 被保険者資格取得届」を届けると、「被保険者資格取得確認及び標準報酬決定通知書」が送られてきます。

標準報酬決定通知書に「標準報酬月額」が記載されているので、この額を基準に健康保険と厚生年金の金額を算出します。

私の場合は以下でした。

・健康保険:17万円

・厚生年金:17万円

たぶん、17万円は低い金額だと思います😅

標準報酬月額は昨年4月~6月の給与支給額が基準になるのですが、その頃はまだ会社員でした。

会社員時代がいかに低所得者だったのか良くわかりますね(笑)

脱サラして本当に良かったと改めて思いました!

話が逸れてしまいましたが、標準報酬月額に保険料率をかけた額が保険料となります。

年金事務所から納付書が届くので、それを見れば自分で算出しなくても保険料は分かります。

会社の負担額は半分なので、給与明細に記載している金額は請求額の半分となります。

こんなことを書くと、税務署から「納税意識が低いヤツだ!」と思われそうですが、ぶっちゃけ高くないですかね😅

だって、支給額がたった17万円の人から毎月5万円も取るんですよ・・・

ちなみに、納付書には健康保険料と厚生年金保険料の他に「子ども・子育て拠出金」というのもあって、578円でした。

所得税の算出

まず最初に「給与所得者の扶養控除等(異動)申告書」を会社に提出します。

私の場合は自分で書いて、自分の会社に提出です(笑)

2016年以降はマイナンバーの記載が必要らしいのだが、これを書くとマイナンバー法で定められた「適切な管理」とやらを実施する必要があるのでは?と思ったり思わなかったり・・・

次に「給与所得の源泉徴収税額表」から以下の手順で所得税を特定します。

① 課税対象の総額から社会保険料を引いた額を算出する。

私の場合は以下となります。

役員報酬の165000円ー(健康保険料の8772円+厚生年金料の15555円)=140673円

② 源泉徴収税額表の「以上」、「未満」に①の金額が収まる行を特定する。

③「甲」の列から扶養者数が一致する列の金額が所得税となる

※ 給与所得者の扶養控除等(異動)申告書を提出しない場合、甲ではなく乙の金額となる。

扶養者数が分からないと所得税が特定できないので、給与所得者の扶養控除等(異動)申告書が必要になるのですね!

所得税が分かっても、まだ終わりではないです!

最後に「給与所得・退職所得に対する源泉徴収簿」を付けます!

蛇足:年末調整とは

会社員の頃は年末調整のことを「提出すれば払いすぎた税金が戻ってくるんでしょ」くらいにしか思っていませんでした。

源泉徴収税額表から所得税を特定するのに使用した金額は、社会保険料しか引かれていませんでしたが、実際には生命保険やiDeCoなど控除の対象となるものは他にもあります。

本来控除されるべきものをちゃんと所得税に反映させるのが年末調整であり、その結果払いすぎていた所得税が返ってくるわけですね。

コメント

コメントを投稿